OFSA

Основные принципы. Часть 3.

Вычисление Value-at-Risk

Александр Бовин, Компания "ФОРС-Центр разработки",

Департамент по работе с финансовыми институтами

| Часть 2 | Часть 4 |

"Играть я буду и на красных и на черных,

И в Монте-Карло я облажу все углы, -

Останутся у них в домах игорных

Одни хваленые зеленые столы"

В. Высоцкий 1964 г.

Оглавление.

- 1. Концепция Value-at-Risk.

- 2. Выходные данные.

- 3. Стандартное определение.

- 4. Портфель.

- 5. Методы и примеры "ручного" расчета VaR.

- 6. Настройка модели, основные положения.

- 7. Стресс-тестирование.

- 8. Реализация, возможности для аудита.

1. Концепция Value-at-Risk.

Модуль OFSA RM определяет модели двух типов - модели на основе сценария и стохастические модели. Стохастические модели (Монте-Карло - моделирование) позволяют, кроме значений Value-at-Risk, генерировать значения Earnings-at-Risk (прибыль с учетом риска) и Market Value (рыночная стоимость). Настоящая статья посвящена Value-at-Risk, т.е. обобщающей характеристике рыночного риска, которая в первую очередь требуется высшему менеджменту банка и пользуется огромной популярностью в современном риск-менеджменте. Например, Bank of International Settlements применяет Value-at-Risk в качестве основы при установлении нормативов величины собственного капитала относительно риска активов.В риск-менеджменте методы Монте-Карло особенно полезны при оценке банковских продуктов с неопределёнными кэш-флоу. Примеры таких банковских продуктов включают:

- Callable debt (досрочно погашаемые долговые инструменты)

- Prepayable mortgages (ипотека с возможностью досрочной оплаты)

- Capped loans (ссуды, которые устанавливают предел роста регулируемой процентной ставки, но не определяют никакого предела для понижения ставки).

В настоящее время для термина "Value-at-Risk" общеупотребительного русского аналога нет, в периодике наиболее часто встречаются: "стоимость, подверженная риску", "концепция инвестиций с учетом риска", "рисковая стоимость", в данной статье будет использоваться английская аббревиатура VaR или иногда последний вариант русского термина.

Методика рисковой стоимости предполагает свести все риски, связанные с неопределенностью колебаний рыночной конъюнктуры (цены, курсы, проценты, ликвидность и т.д.), к единому показателю оценки риска. В этом смысле VaR является суммарной мерой риска, способной производить сравнение риска как по портфелю (например, портфель из ипотеки и депозитов или набор разных типов ипотек, пример расчета которого приводится ниже), так и по отдельным финансовым инструментам (см. ниже, "Mortgage Fixed 15 YR"). Считается, что в течение данного периода времени состав портфеля не изменяется.

Такой оценкой может быть предел потерь в стоимости портфеля (финансового инструмента) за определенный период, выраженный в денежных единицах.

По сути, VaR, как показатель меры риска в базовой валюте, выражает оценку максимальных потерь в стоимости, ожидаемых в течение заданного периода времени с заданной вероятностью, по данному портфелю (финансовому инструменту) под воздействием рыночных факторов риска, т.е. концептуально VaR определяется тремя факторами:

- Временным горизонтом (заданный период времени)

- Ассоциацией с вероятностью

- Фактической величиной в денежном выражении.

Таким образом, VaR позволяет интегрировать стоимостные, вероятностные и временные характеристики риска, что выгодно отличает его от традиционных мер риска (например, стандартного отклонения доходности, коэффициента вариации и т.д.).

С помощью методологии VaR становится возможным вычислить оценки риска различных сегментов рынка и отождествить наиболее рисковые позиции, в модуле OFSA RM это достигается гибкостью формирования портфеля, например, с помощью "фильтров", см. ниже раздел "Портфель".

2. Выходные данные.

Некоторые понятия, используемые в данном разделе, обсуждаются подробнее в разделе "Настройка модели, основные моменты".Метод стохастического моделирования Монте-Карло системы OFSA обеспечивает следующие основные выходные результаты для VaR:

- VaR на уровне плана счетов, т.е. в разрезе статей (chart of account level)

- VaR на уровне портфеля (portfolio level).

Определение в OFSA: VaR - значение максимального убытка по определенному горизонту (периоду риска, holding period) и доверительному уровню (confidence level). Горизонт определен пользователем, модуль RM выводит VaR для любого доверительного уровня.

Пусть портфель определен следующим образом:

| Статья COA (листья) | Описание | Система OFSA позволяет определять несколько планов счетов, организованных иерархически. Два плана счетов, в том числе и план счетов COA (Common COA ID), являются обязательными. Самый низкий уровень иерархической структуры (листья в терминологии OFSA) характеризуется рядом атрибутов, в том числе, и Account Type, среди значений этого атрибута имеются:

|

|---|---|---|

| 30201 | Mortgage Fixed 15 YR | |

| 30202 | Mortgage Fixed 20 YR | |

| 30203 | Mortgage Fixed 30 YR | |

| 30321 | Mortgage 1 YR ARM | |

| 30322 | Mortgage 3/1 ARM | |

| 30324 | Mortgage 5/25 Balloon |

Полное распределение вероятностей убытков по каждой статье плана счетов (COA) выводится в системную таблицу OFSA_TM_STOCH_VAR:

Счет: 30201, Mortgage Fixed 15 YR

| Probability | Value At Risk | Var Term | Var Term Mult | Rate Path Num | Описание колонок:

Таким образом, комбинация Var_Term и Var_Term_Mult задает временной горизонт, в данном случае 1M - один месяц. Общее количество моделирований Монте-Карло (до 2000, по умолчанию 200) и алгоритм генератора случайных чисел для генерации Rate Path Num задаются в настройках модуля RM. |

|---|---|---|---|---|---|

| (a) | (b) | (c ) | (d) | (e) | |

| 0.01 | -70077.68 | 1 | M | 64 | |

| 0.02 | -68069.76 | 1 | M | 56 | |

| 0.03 | -63998.37 | 1 | M | 72 | |

| …. | |||||

| 0.53 | -275.62 | 1 | M | 87 | |

| 0.54 | -1.99 | 1 | M | 7 | |

| 0.55 | 32.56 | 1 | M | 12 | |

| 0.56 | 578.96 | 1 | M | 1 | |

| …. | |||||

| 0.96 | 56907.64 | 1 | M | 53 | |

| 0.97 | 60614.40 | 1 | M | 65 | |

| 0.98 | 71493.42 | 1 | M | 37 | |

| 0.99 | 81854.48 | 1 | M | 45 | С вероятностью 99%, убыток 81854.481 |

| 1.00 | 89389.56 | 1 | M | 85 |

Из приведенных выше результатов расчета VaR видно, что система моделирует не конечную оценку потери стоимости портфеля, а полные сценарии развития ситуаций, что позволяет отслеживать изменение стоимости портфеля.

Таким образом, VaR - это размер убытка, который может быть превышен с вероятностью не более x%, но не будет превышен с вероятностью (100-x)% в течение последующих n дней. Заметим, что события "размер убытка, который может быть превышен с вероятностью не более x% в течение последующих n дней" и "размер убытка, который не будет превышен с вероятностью (100-x)% в течение последующих n дней" образуют полную группу событий.

Система также выводит данные VaR на портфельном уровне в системную таблицу OFSA_TM_STOCH_TOT_VAR.

| Probability | Value At Risk | Var Term | Var Term Mult | Rate Path Num | |

|---|---|---|---|---|---|

| 0.01 | -5680204.89 | 1 | M | 64 | |

| 0.02 | -4769573.37 | 1 | M | 56 | |

| 0.03 | -4497032.74 | 1 | M | 31 | |

| …. | |||||

| 0.52 | -37836.77 | 1 | M | 87 | |

| 0.53 | -21071.69 | 1 | M | 51 | |

| 0.54 | 39394.76 | 1 | M | 44 | |

| …. | |||||

| 0.98 | 5002393.74 | 1 | M | 37 | |

| 0.99 | 5591276.15 | 1 | M | 45 | С вероятностью 99%, убыток ≤ 5591276.15 |

| 1.00 | 6069425.23 | 1 | M | 85 |

Приведенные результаты показывают, что методология VaR обладает рядом несомненных преимуществ:

- позволяет измерить риск в терминах возможных потерь, см. колонку (b)

- соотнести результаты с вероятностями их возникновения, см. колонку (a)

- позволяет измерить риски на различных рынках универсальным образом (портфель можно формировать на уровне плана счетов)

- позволяет агрегировать риски отдельных позиций в единую величину для всего портфеля (можно получить итог по портфелю).

Показатель VaR используется в риск-менеджменте в следующих целях:

- для расчета лимитов на операции, связанные с риском неблагоприятного изменения котировок

- для расчета достаточности капитала и распределения капитала между направлениями бизнеса

- для оценки эффективности осуществления операций на основе характеристик доходности и риска.

Например, использование методики VaR при расчете лимитов на операции, связанные с риском неблагоприятного изменения котировок, имеет основным параметром для расчета и контроля лимитов значение ожидаемых потерь, что позволяет ясно задать объемы средств на определенные виды операций.

Для особо недоверчивых пользователей (или продвинутых пользователей), Oracle дает возможность найти на сайте ORACLE MetaLink (см. ссылку 1015679.102) методику и алгоритм расчета, т.е. проверить правильность значения VaR, сгенерированного при стохастической обработке в модуле Risk Manager. Подробнее о возможностях тестирования см. ниже.

3. Стандартное определение.

Пусть фиксирован некоторый портфель открытых позиций. Тогда значение VaR портфеля для данного доверительного уровня и данного периода поддержания позиций t определяется как такое значение VaR, которое обеспечивает покрытие возможных потерь Х держателя портфеля за время t с вероятностью P, то есть P(VaR ≥ X) = α.Потери, превышающие VaR, происходят только с низкой вероятностью (l-α).

С точки зрения теории вероятностей VaR - это α-квантиль заданного распределения.

Как следует из определения, величина VaR для портфеля заданной структуры определяется как наибольший ожидаемый убыток, обусловленный колебаниями цен на финансовых рынках, который рассчитывается:

- на определенный период времени в будущем (временной горизонт);

- с заданной вероятностью непревышения VaR (доверительный уровень);

- при данном предположении о характере поведения рынка (метод расчета).

Доверительный уровень и временной горизонт являются ключевыми параметрами, без которых не возможен ни расчет, ни интерпретация показателя VaR. Так, значение VaR в 81854.48$ для временного горизонта в 1 месяц и доверительного уровня 99% будет означать (при условии сохранения тенденций рыночной конъюнктуры):

- вероятность того, что в течение ближайшего месяца потери будут меньше, чем 81854.48$, составляет 99%;

- вероятность того, что наши убытки превысят 81854.48$ в течение ближайшего месяца, равна 1%;

См. таблицу в разрезе планов счетов.

Временной горизонт (holding period) для расчета VaR часто выбирается, исходя из срока удержания данного инструмента в портфеле или его ликвидности, то есть, исходя из реального минимального срока, на протяжении которого можно реализовать на рынке данный инструмент (закрыть позиции) без существенного ущерба, поскольку именно в пределах этого срока трейдеры не в состоянии что-либо сделать для снижения потерь. Например, "недельный VaR", "месячный VaR" - это оценки возможных потерь за неделю и за месяц, соответственно.

Временной горизонт VaR следует отличать от глубины периода расчета VaR (observation period) - объема ретроспективных или искусственно смоделированных данных, на основе которых рассчитывается оценка. Например, фраза "глубина расчетов месячного VaR составила 3 года" означает, что данные брались за 3 года, то есть за 36 месяцев, а фраза "глубина расчетов недельного VaR составила 1 год" означает, что данные брались за 1 год, то есть за 52 недели.

Доверительный уровень (confidence level) или вероятность выбирается риск-менеджментом в зависимости от предпочтений корпоративной практики и регламентирующих документов надзорных органов. Например, Базельский комитет по банковскому надзору рекомендует уровень в 99%, на который ориентируются надзорные органы. На практике наиболее популярен уровень в 95%, но встречаются также и другие (обычно между 95% и 99%). Временной горизонт для анализа VaR обычно определяется периодом времени, в течение которого структура портфеля существенно не изменяется.

Примеры:

Стандартом для отчетов по операциям с внебиржевыми производными инструментами, передаваемыми в Комиссию по биржам и ценным бумагам США, является 2-недельный период и 99% вероятность. Bank of International Settlements для оценки достаточности банковского капитала установил вероятность на уровне 99% и период, равный 10 дням. Банк J.P. Morgan публикует свои дневные значения VaR при 95% доверительном уровне.

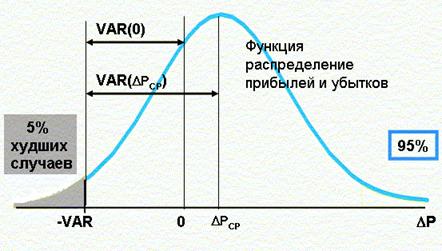

Кривая на следующем рисунке задает распределение вероятностей прибылей и убытков для заданного портфеля и периода поддержания позиций. VaR представляет собой максимальную величину возможных потерь, отвечающих заданному 95% доверительному уровню.

Под убытками в данном случае подразумевается отрицательное изменение стоимости портфеля (ΔP) - разница между стоимостью портфеля на начало и конец какого-либо расчетного периода, т.е.: ΔP = Рi - Pi-1. Если fΔP(x) - функция плотности вероятности распределения прибылей/убытков ΔP, тогда α - доверительный интервал и величина VaR используется в выражении:

|

Где 1- α% площадь затемненной фигуры (5% худших случаев). |

В зависимости от базы сравнения VaR можно оценить в абсолютном или в относительном смысле. VaR в абсолютном смысле является потерей относительно нуля, а VaR в относительном смысле является потерей по сравнению со средним ΔPср.

В первом варианте оценки - это просто максимальные убытки, которые банк может понести с определенной вероятностью в предстоящем периоде. Второй же вариант подразумевает вероятностную оценку максимальных ожидаемых потерь относительно ожидаемого дохода в предстоящем периоде. Ожидаемый доход на предстоящий период - это среднее значение дохода ΔPср.

4. Портфель.

При формировании портфеля "Рыночного риска" объединяющим началом является не субъект или объект операции, а вид дохода. Одна и та же операция (например, купля/продажа ценных бумаг) может быть в одних случаях быть подвержена рыночному риску, а в других - нет. Рыночному риску подвергаются операции, осуществляемые для получения спекулятивного дохода, в то же время, не подвержены рыночному риску операции, совершаемые по заявке клиента, операции РЕПО или операции по закрытию ранее открытых позиций.При формировании такого портфеля могут существовать прямо противоположные составляющие, риски которых взаимно погашаются. Поэтому рыночному риску подвергается открытая позиция, предполагающая соответствие покупок и продаж фондовых и валютных ценностей одного вида.

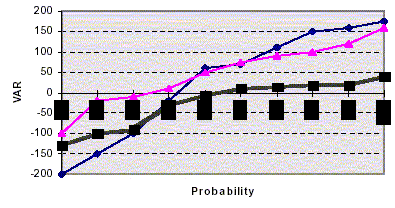

Необходимо заметить, что результирующий VaR портфеля не всегда равен сумме VaR отдельных инструментов портфеля, то есть, значение VaR совокупной позиции, как правило, меньше суммы значений VaR, рассчитанных по составляющим позиции (например, для ипотеки и депозитов), из-за корреляции между ипотеками и депозитами. Действительно, неблагоприятное изменение котировок по одному инструменту может в определенной степени компенсироваться благоприятным изменением по другому инструменту, что уменьшает риск совокупной позиции, что видно на следующем рисунке.

| VaR для ипотеки | |

| VaR для депозитов | ||

| VaR портфеля |

Простейший анализ объясняет подобное поведение портфеля из двух составляющих. Пусть VaRA является рисковой стоимостью для составляющей A портфеля, а VaRB является рисковой стоимостью для составляющей B портфеля. И пусть корреляции доходов составляющих будет равна ρ.

Тогда общая рисковая стоимость удовлетворяет формуле из стандартной теории портфельного менеджмента:

(VaRtotal)2 = (VaRA)2 + (VaRB)2 + 2 × ρ × VaRA × VaRB

- Если эти две составляющие полностью коррелированны (ρ = +1), то VaRtotal является суммой рисковых стоимостей этих двух составляющих

- В любом другом случае имеется расхождение прибыли, и VaRtotal портфеля тогда меньше чем сумма VaR двух составляющих.

Мера корреляции между составляющими важна финансовым менеджерам, кто интересуется сокращением подверженности риску посредством диверсификации своего портфеля. Корреляция является мерой, с которой значение одной составляющей связано со значением другой составляющей. Коэффициент корреляции задает и числовое значение, и направление изменения курсов двух инструментов (составляющих). Знак коэффициента определяет относительные направления того, что курсы инструментов изменяются, в то время как его значение определяет силу относительных изменений курсов. Значение коэффициента располагается от -1 до +1 в зависимости от характера отношений. Например, если значение корреляции равно 0.5, это означает, что изменение курса одного инструмента происходит в том же направлении, что и половина значения изменения курса другого инструмента. Значение, равное нулю, означает, что инструменты являются некоррелированными, и их изменения курсов независимы друг от друга.

Корреляция является ключевым элементом многих моделей VaR.

5. Методы и примеры "ручного" расчета VaR.

Имеется три различных метода для вычисления VaR:- вариации/ковариация (или корреляция или параметрический метод);

- историческое моделирование;

- моделирование Монте-Карло (имитационное моделирование).

Наиболее популярны в периодике примеры расчетов и методики "ручного" расчета VaR для методов "вариация/ковариация" и исторического моделирования, например, см. приложение на Excel в книге В.В. Рычкова "Теория и практика работы на российском рынке акций. Самоучитель". Конечно, для отдельного финансового инструмента такой подход возможен, но на больших объемах данных (т.е. на тех, что и имеются в практической работе) применение данных рекомендаций затруднительно. Дополнительные проблемы возникают для расчета VaR портфеля, и тем более, если составляющие портфель инструменты имеют сложную корреляцию.

Кроме того, следует учитывать и специфические особенности этих методов. Метод "вариация/ковариация" уступает методам Монте-Карло в надежности оценки рисков портфелей, состоящих из опционов, стоимость которых зависит от рыночных факторов нелинейным образом2, особенно при увеличении временного горизонта. Метод исторического моделирования достаточно прост, однако его реализация требует наличия значений временных рядов не только по всем используемым в расчетах рыночным факторам, что часто затруднительно, но и не менее 250 значений этих рядов (рекомендация Bank of International Settlements). Кроме того, историческое моделирование предполагает, что поведение рынка в прошлом будет повторяться и для выбранного временного горизонта, что, конечно, совсем не очевидно.

Например, пусть требуется рассчитать значение VaR методом исторического моделирования для месячного форвардного контракта, который компания заключила с банком 17 ноября 2005 г. и который месяц спустя обеспечивает перевод 100.000 EUR, что гарантируется текущим платежом 3388100 рублей, т.е. 33.881 рублей за 1 EUR. При расчете стоимости форвардного контракта, кроме форвардного обменного курса, необходимо учитывать три индекса (три рыночных факторов):

- SRUR/EUR - текущий валютный курс рубля (Spot)

- REUR - процентная ставка евро на LIBOR

- RRUR - процентная ставка рубля на MIBOR

Пусть требуется определить VaR этого форвардного контракта на завтра, то есть 18 ноября 2005 года. На следующий день после заключения контракта три рыночных фактора (две процентных ставки и спот - обменный курс рубля) изменились, из-за чего значение контракта также изменяется. Обесценивание рубля, падение процентной ставки евро и повышение процентной ставки рубля увеличивают значение контракта. Если изменения трех рыночных факторов таково, значение контракта увеличится, то есть, фирма будет в прибыли, а в противоположном случае фирма будет нести убытки.

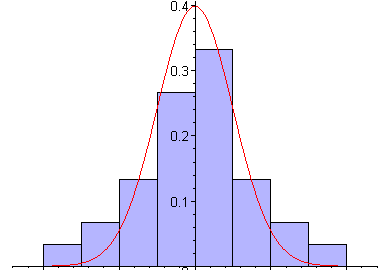

Для того чтобы вычислять VaR контракта, необходимо использовать исторические ежедневные изменения процентов этих трех факторов, зарегистрированных в течение предыдущих 250 дней. Текущее значение форвардного контракта пересчитывается 250 раз за период с 12 марта 2005 до 17 ноября 2005 года в соответствии с изменениями указанных рыночных факторов за этот период.

| Гистограмма относительных доходностей по форвардному контракту. Красным выделен график плотности, соответствующий нормальному распределению. | |

|---|---|

| Для получения значения VaR необходимо построить эмпирическую функцию распределения, используя N последних доходностей ряда ретроспективных данных, в которых известны значения факторов риска.

Т.е. задается последовательный ряд сценариев, в которых представлены все изменения факторов риска, имевшие место в прошлом. Для каждого такого сценария производится расчет финансового результата портфеля (или финансового инструмента) относительно его базовой стоимости. Рассчитанные N значений финансового результата ранжируются в порядке убывания (от максимального прироста цены портфеля до самого большого убытка), после чего по ней легко находится -квантиль, которая и является значением VaR. |

Прибыль |

При расчете в качестве доходностей можно использовать обычные относительные доходности, или геометрическую доходность (предпочтительно), которая определяется как натуральный логарифм отношения стоимостей с учетом промежуточных платежей.

Рассмотрев рисунок, можно сделать допущение о нормальности распределения вероятностей доходности. В итоге, принимая в качестве искомого нормальное распределение вероятностей, можно переходить к расчету VaR.

Даже такой простой пример показывает, что использование "ручных" расчетов VaR приводит к значительным затратам.

6. Настройка модели, основные положения.

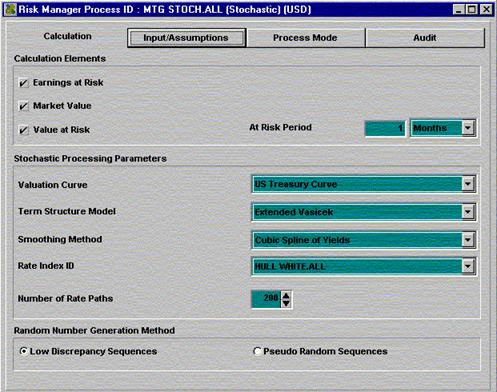

Расчету VaR предшествует детальная настройка возможных сценариев, что осуществляется вводом основных параметров стохастической модели Монте-Карло в нескольких ID модуля, т.е., по сути, определяются параметры математического эксперимента.Приведенная экранная форма (точнее, это вкладка Calculation для "RM Process ID") используется для задания некоторых параметров модели, в том числе, и для определения так называемых "рыночных факторов риска", например, свободной от риска кривой доходности, см. поле "Valuation Curve".

Рисунок. Экранная форма для задания параметров модели.

В расчетах, кроме параметров, определенных в данной экранной форме, используется информация непосредственно из данных финансовых инструментов, но также и данные, содержащиеся в некоторых других моделях, например, при определении "Новых бизнесов".

Группа полей "Calculation Elements":

- независимые переключатели Earnings, Market Value, Value at Risk определяют объем генерируемых данных

- два поля "At Risk Period" задают срок и единицу измерения срока для временного горизонта. См. колонки Var_Term и Var_Term_Mult выше.

Valuation Curve (кривая оценок) - выбрать в режиме List of Value свободную от риска кривую доходности. Система позволяет определять собственные кривые доходности. Кривая доходности определяет отношение между временем до срока завершения и доходом к сроку завершения для данного типа финансового инструмента. Известные кривые доходности включают LIBOR и US Treasury.

Term Structure Model. Модель временных структур описывает, как свободные от риска ставки будут эволюционировать через какое-то время. Доступны следующие модели:

- Merton - модель реальной процентной ставки

- Ho and Lee - безарбитражная модель

- Vasicek - модель реальной процентной ставки

- Extended Vasicek (Hull and White) - безарбитражная модель

Smoothing Method. Метод сглаживания - определяет порядок рисования гладкой, непрерывной линии через достойные внимания точки рыночных данных. Доступны следующие методы:

- Cubic Spline of Yields - Кубический сплайн доходности

- Linear Interpolation - Линейная Интерполяция.

Rate Index ID. Фактически в этом поле выбирается имя формулы, которая устанавливает отношение между безрисковыми процентными ставками и другими процентными ставками, используемыми в финансовых инструментах. Этот механизм позволяет прогнозировать ставки для любого инструмента, если он использует ставку, привязанную к безрисковой процентной ставке. Например, если в портфеле содержатся производные финансовые инструменты (опционы), надо выбрать функцию их ценообразования в зависимости от параметров рынка.

Подробнее см. статью, посвященную процентным ставкам.

Number of Rate Paths. Это поле определяет число моделирований Монте-Карло, которое будет исполняться. Допустимый диапазон - от 1 до 2000. Значение по умолчанию - 200. См. колонку Rate Path Num выше.

Random Number Generation Method. Определяет алгоритм генератора случайных чисел для генерации "rate path".

Вкладка Input/Assumptions ответственна за формирование портфеля, в том числе, здесь задается поведение "Новых бизнесов" на горизонте прогнозирования.

7. Стресс-тестирование.

Базельский комитет по банковскому надзору определяет: "… стресс-тестирование предполагает выявление возможных событий или будущих изменений экономических условий, которые могут иметь неблагоприятные последствия для кредитных требований банка, и оценку его возможности противостоять таким изменениям".В банковской практике в настоящее время наиболее распространен метод сценарного анализа стресс-тестирования, который позволяет оценить максимально возможные потери при одновременном воздействии ряда риск-факторов на деятельность банка, в т.ч., для стресс-тестирования используются сценарии возникновения рыночных кризисов.

В модуле OFSA RM настройку моделей для стресс-тестирования можно выполнять по аналогии с расчетом VaR, Earnings и Market Value, используя стохастическое моделирование (Монте-Карло). Только в данном случае настройка параметров модели требует таких факторов риска, которые могут не вписываться в текущие рыночные тенденции и конъюнктуру рынка. Тем самым, стресс-тестирование позволяет "моделировать" последствия гипотетических событий, вероятность появления которых хоть и невелика, но в то же время последствия таких событий могут иметь катастрофические события для банка.

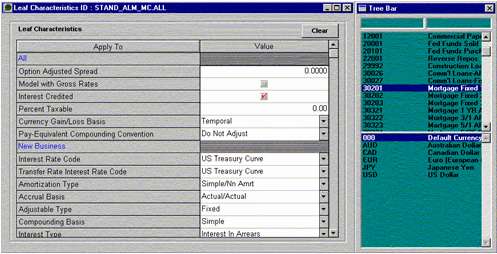

Рисунок. Экранная форма для Leaf Characteristics ID.

Например, в приведенной выше экранной форме для Leaf Characteristics ID, который определяет общие атрибуты вычисления для существующих финансовых инструментов и параметры "новых бизнесов", показана установка значений "нового бизнеса" для выбранной пары продукт/валюта.

Кроме того, возможности стресс-тестирования непосредственно имеются в рамках модуля "Regulatory Capital Manager" (Basel II).

8. Реализация, возможности для аудита.

При реализации расчета VaR методом Монте-Карло был выбран подход J.P.Morgan Riskmetrics из-за следующих преимуществ:- Лучшая точность в анализе нелинейных активов - таких как опционы (разновидность срочной сделки, которую не обязательно исполнять);

- Большая гибкость при моделировании распределенных экономических факторов в Riskmetrics по сравнению с нормальными предположениями;

- Нет необходимости в декомпозиции ценных бумаг в "risk factors", т.е. исключается сложный процесс "разложения" входящих в портфель финансовых инструментов на более простые инструменты, непосредственно связанные с рыночными факторами риска, и их дальнейшее рассмотрение как позиций, состоящих из таких простых инструментов.

Также следует отметить, что модуль OFSA Risk Manager обеспечивает достаточные возможности для аудита. Специальная системная таблица сохраняет информацию по аудиту процентных ставок. Стохастические коэффициенты дисконтирования также выводятся для аудита, что чрезвычайно ценно для тестирования.

Кроме того, для аудита также доступны кэш-флоу по первым пяти записям, обработанным в каждом сценарии.

| Когда говорят, что VaR на 1 месяц составит 81854.48$ с доверительным интервалом 99% (или вероятностью потерь 1%), это означает, что потери в течение одного месяца, превышающие 81854.48$, могут произойти не более чем в 1% случаев. | |

| См. описание Rate Index ID в статье, посвященной ставкам, и пример использования Rate Index ID в разделе "Настройка модели, основные моменты". |

| Часть 2 | Часть 4 |